华鑫证券有限责任公司张伟保近期对宝丰能源(600989)进行研究并发布了研究报告《公司事件点评报告:聚烯烃量价齐升,煤制烯烃龙头业绩大幅增长》,本报告对宝丰能源给出买入评级,当前股价为15.35元。

宝丰能源

事件

会议强调,大力推进科技创新和产业创新,积极承担国家重大科技项目,推进新兴产业持续突破,纵深推进战略性新兴产业、未来产业发展,持续推进产业高端化、智能化、绿色化发展,全面实施“AI+”专项行动,进一步优化人才发展支持政策,加快建立完善精准、差异化、长周期的科技创新考核体系,布局新赛道、培育新动能。

宝丰能源发布半年度报告,2024年上半年实现营业收入168.97亿元,同比增长29.09%;实现归母净利润33.05亿元,同比增长46.44%。其中,24Q2单季度实现营业收入86.7亿元,同比增长36.39%、环比增长5.39%,实现归母净利润18.8亿元,同比增长75.8%、环比增长32.57%。

投资要点

聚烯烃量价齐升,盈利能力大幅提升是公司上半年实现收入和利润大幅增长的主要原因

2024年上半年受益于2023年宁东三期煤制烯烃项目投产,公司主要产品聚烯烃产量122.27万吨,同比增长87%,同时上半年主要原料煤炭价格出现回落,以鄂尔多斯市场5500大卡动力煤为例,上半年市场均价658元/吨,同比-1.7%,而且聚烯烃价格受原油价格上涨等成本端支撑出现上涨,聚乙烯产品以LLDPE薄膜料为例,2024年上半年产品均价8417元/吨,同比+2.6%,公司主营产品聚烯烃价差进一步扩大,盈利能力大幅提升。

内蒙古一期项目投产在即,将支撑公司未来的业绩增长,中长期成长性确定性较强

内蒙一期项目启动建设,公司未来成长空间可期:2023年,公司宁东三期煤制烯烃与C2-C5及混合烃类增值利用项目建成投产,该项目是全球第一套利用中科院大连化物所第三代100万吨级DMTO装置的烯烃项目,新增甲醇产能150万吨/年、新增烯烃产能100万吨/年、新增聚乙烯和聚丙烯产能90万吨/年。项目在今年6月底完成第一台锅炉点火,预计10月份首系列产出聚烯烃产品,2024年底打通全线流程,该项目投产后将成为公司中长期业绩增长的重要支撑。

保持技术领先优势,加速新技术布局和储备

公司加速强化核心技术研发创新,积极投入研发资源,上半年公司研发投入7.4亿元,其中形成产品3.42亿元,计入研发费用3.98亿元,同比大幅增加,研究方向围绕保持煤制烯烃领先技术、布局光伏级新产品开发、突破新化工原料的解决方案等方面。根据下游需求,公司近期完成了4种焦炭新品种开发及9个焦炭新品种配方的技术储备,市场反馈良好。公司二期烯烃项目具备生产高端聚乙烯双峰产品、茂金属聚乙烯产品的能力,三期项目具备生产高端产品25万吨/年EVA的能力。

盈利预测

公司作为国内煤制烯烃龙头企业,受益于油煤价差扩大带来的盈利能力提升以及新项目投产带来的业绩增量,具有较为确定的成长性。预计2024-2026年EPS分别为1.14、1.84、2.03元,当前股价对应PE分别为13.4、8.3、7.5倍,给予“买入”投资评级。

风险提示

经济下行风险;产品价格大幅波动风险;项目建设不及预期风险;受环保政策开工受限风险;下游需求不及预期的风险。

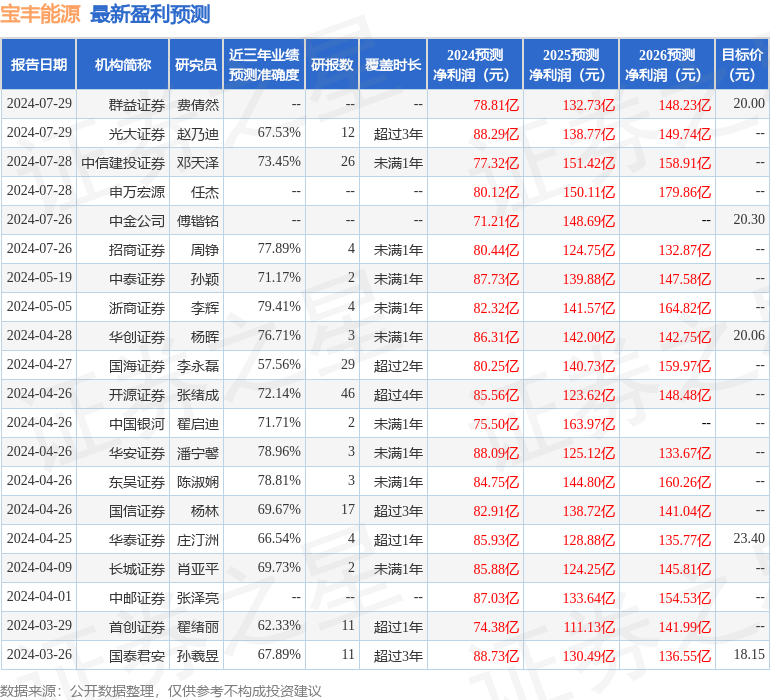

数据中心根据近三年发布的研报数据计算,浙商证券(601878)李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.41%,其预测2024年度归属净利润为盈利82.32亿,根据现价换算的预测PE为13.62。

数据中心根据近三年发布的研报数据计算,浙商证券(601878)李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.41%,其预测2024年度归属净利润为盈利82.32亿,根据现价换算的预测PE为13.62。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级7家股票加杠杆什么意思,增持评级4家;过去90天内机构目标均价为20.15。