上海证券有限责任公司刘阳东,吴婷婷近期对贝斯特(300580)进行研究并发布了研究报告《贝斯特2024年中报点评:2024H1营收稳健增长,各项业务稳步推进》,本报告对贝斯特给出买入评级,当前股价为13.73元。

贝斯特

投资摘要

事件概述

8月7日,公司发布2024年半年报,2024年上半年公司实现营业收入6.97亿元,同比增长10.06%,实现归母净利润1.44亿元,同比增长10.86%。实现扣非归母净利润1.34亿元,同比增长34.83%。单季度看,2024Q2实现营收3.54亿元,同比增长8.97%,环比增长3.24%;实现归母净利润0.74亿元,同比下降2.18%;扣非归母净利润0.68亿元,同比增长10.17%。

分析与判断

上半年营收稳健增长,2024Q2净利率环比提升

2024H1公司收入实现稳健增长,主要系公司不断开源节流、提高市场份额,一方面维护老客户原业务,另一方面拓展老客户新业务,同时不断开发新客户,凭借公司品牌、研发优势、品质优势等,提高产品性价比,持续提升公司产品的市场占有率。分业务板块看,汽车零部件业务实现营收6.29亿元,同比增长8.14%,营收占比90.24%,智能装备及工装实现营收0.39亿元,同比增长32.08%,营收占比5.60%。2024Q2净利率环比提升0.78pct,主要系公司重点强调苦练内功,以智能制造、优化工艺以及严控各项成本等为主要抓手,持续提升生产效率,不断提高产品质量,进一步实现了公司降本增效的目标。

安徽贝斯特圆满竣工、顺利开业,公司扩产升级深化布局新能源汽车零部件优质赛道

2024年1-6月,我国新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达到35.2%,面对国际贸易保护主义的严峻形势,我国新能源汽车产销增速依然保持较高水平。公司在安徽省马鞍山市含山县设立的全资子公司“安徽贝斯特新能源汽车零部件有限公司”已于2024年5月底圆满竣工、顺利开业,项目总用地面积约110亩,总建筑面积约7万平方米,2024年上半年安徽贝斯特实现收入5.18万元,我们认为,未来随着安徽贝斯特的产能爬坡,叠加新能源汽车产业的快速发展,公司的新能源汽车零部件业务有望给公司增厚业绩。

高举高打全面布局直线滚动功能部件,导入工业母机、人形机器人、汽车传动等新赛道

公司以全资子公司宇华精机为独立平台,不断推动技术研发和市场开拓,经过近年来的精心筹划、扎实推进和全面布局,宇华精机生产的高精度丝杠副和导轨副产品已经应用于国内知名机床厂商的部分型号机床上,得到了市场的高度认可。同时,宇华精机还不断拓展直线运动部件的应用领域,包括:自主研发了应用于人形机器人的线性执行器核心部件——标准式、反转式行星滚柱丝杠等,以及应用于新能源汽车EHB制动系统和EMB制动系统的多款滚珠丝杠副。目前,宇华精机生产的滚珠丝杠副最高精度可达C0级,直线导轨副最高精度可达UP级。2023年5月首台套机床用丝杠、导轨下线,10月首台套反向行星滚珠丝杠样件下线,2024年上半年宇华精机实现收入53.1万元。未来,宇华精机将与业内更多的机床厂商、人形机器人以及新能源汽车等企业深层次合作、拓展应用场景、多维度创新,我们认为滚动功能部件业务有望打开公司新的成长空间。

公司于泰国投资设立生产基地,推动公司全球化布局,提升国际竞争力

2024年5月,为深化国际市场布局,响应国家“一带一路”倡议号召,公司在泰国投资设立了“BYH NEW TECHNOLOGYCO.,LTD.”,业务范围主要为公司汽车零部件和智能装备相关产品。公司目前主要生产基地位于江苏无锡,出口比例较高,泰国凭借其独特的战略位置、友好的商业环境和政策,成为连接起东盟和中国的枢纽,公司将泰国作为海外产能布局的关键一站,充分利用泰国的优势,深化国际市场布局,降低国际贸易摩擦对公司的影响,为贝斯特后续持续发展打下坚实基础。

投资建议

考虑到公司是涡轮增压器零部件龙头厂商,新能源汽车零部件产能释放成为业绩的有力支撑,通过切入工业母机、人形机器人、汽车传动核心部件等领域将为后续发展添加新动力(300152),我们预计公司2024-2026年营收分别15.76、19.80、24.12亿元,分别同比增长17.31%、25.63%、21.84%,归母净利润分别为3.14、4.07、4.98亿元,分别同比增长19.07%、29.80、22.27%。对应EPS分别为0.63、0.82、1.00元/股,对应PE分别为22、17、14倍。

风险提示

汽车行业周期波动影响以及行业政策性风险;原材料价格波动风险;产品价格下降风险;国际贸易环境相关、汇率变动的风险。

数据中心根据近三年发布的研报数据计算,华鑫证券张涵研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利3.15亿,根据现价换算的预测PE为21.6。

数据中心根据近三年发布的研报数据计算,华鑫证券张涵研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利3.15亿,根据现价换算的预测PE为21.6。

国内1—4月固定资产投资同比增长6.1%,增速比1—3月回落0.2个百分点。1—4月房地产开发投资同比增长11.9%,增速比前3月提高0.1个百分点;1—4月商品房销售面积同比下降0.3%,降幅比前3月收窄0.6个百分点。其中,住宅销售面积增长0.4%。中国4月规模以上工业增加值同比增长5.4%,预期6.5%,前值8.5%;1—4月规模以上工业增加值同比增长6.2%。中国4月社会消费品零售总额同比增长7.2%,预期8.7%,前值8.7%;1—4月社会消费品零售总额128376亿元,同比增长8.0%。4月宏观经济数据的回踩基本在我们的预期之内,日均耗煤量前期走弱也基本预示着下游生产活动放缓,此外,汽车销量下行也影响了整体产业链的景气度。从货币信贷的角度去理解,4月本身就是信贷投放淡季期,对实体投资活动有抑制作用。未来仍需继续观察宏观高频数据走势,三季度经济或将面临拐点期。

三大指数全天单边回落,农业板块暴跌,题材概念全线飘绿

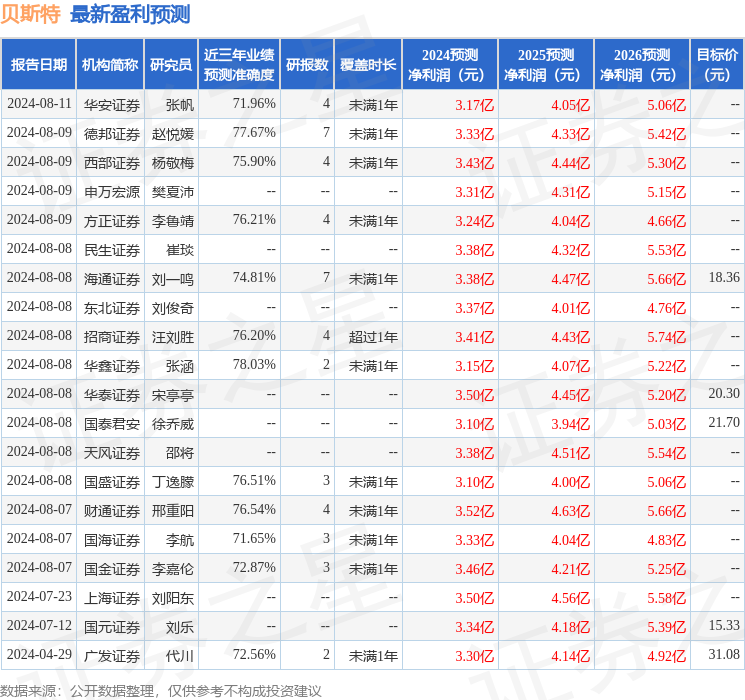

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级证券加杠杆破产,买入评级17家,增持评级4家;过去90天内机构目标均价为19.06。